तरुण और सीमा, एक बेटी के गौरवान्वित माता-पिता, अपनी बच्ची की उच्च शिक्षा की योजना को लेकर काफी चिंतित और असमंजस में थे। बच्ची अभी केवल 6 महीने की है और वे नहीं जानते कि भविष्य में वह आर्ट्स, कॉमर्स, इंजीनियरिंग की ओर जाएगी या डॉक्टर बनना पसंद करेगी। उपरोक्त में से प्रत्येक कोर्स की लागत अलग-अलग है और उच्च मुद्रास्फीति (महंगाई) के कारण यह हर 5-6 साल में दोगुनी हो रही है। तरुण अपने स्नातक (ग्रेजुएशन) के दिनों में उच्च फीस और अन्य खर्चों के कारण देश के सर्वश्रेष्ठ कॉलेज से कोर्स करने में असमर्थ रहा था। न केवल तरुण, बल्कि शीर्ष सूची में शामिल होने के हकदार तीन में से एक छात्र आज इस स्थिति का सामना करता है।

शिक्षा की लागत में अप्रत्याशित वृद्धि हर भारतीय माता-पिता के लिए प्राथमिकता के आधार पर बच्चे के भविष्य की योजना बनाने का प्राथमिक कारण बन गई है। जैसे ही बच्चा पैदा होता है, वे अधिक बचत करने के लिए सही प्रकार के वित्तीय उत्पाद की तलाश शुरू कर देते हैं। तो, भविष्य की लागत कितनी होगी और इस लक्ष्य को प्राप्त करने के लिए प्रति माह कितना निवेश करना चाहिए? आइए नीचे दी गई तालिकाओं की मदद से समझते हैं।

| कोर्स की वर्तमान लागत | B.Com/BBA (3 वर्षों के लिए) | इंजीनियरिंग (4 वर्षों के लिए) | मेडिकल (4 वर्षों के लिए) | पोस्ट ग्रेजुएशन (2 वर्षों के लिए) |

| कोर्स की वर्तमान लागत | Rs. 3,00,000/- | Rs. 6,00,000/- | Rs. 25,000,000/- | Rs. 10,000,000/- |

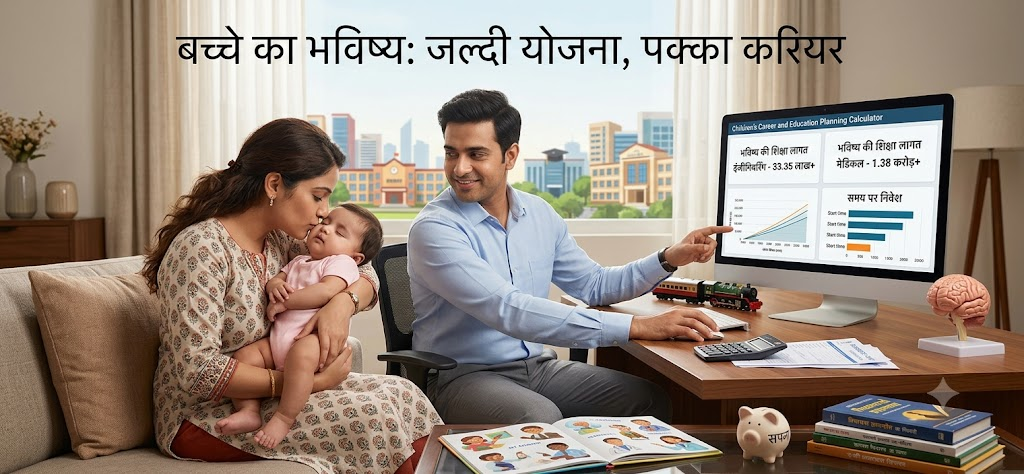

| 18 वर्ष बाद भविष्य की लागत @ 10% मुद्रास्फीति | Rs 16,67,975/- | Rs 33,35,950/- | Rs 1,38,99,793/- | Rs 55,59,917/- |

उपरोक्त तालिका भारत में विभिन्न स्नातक (ग्रेजुएशन) और पीजी (पोस्ट ग्रेजुएशन) पाठ्यक्रमों की वर्तमान लागत और शिक्षा क्षेत्र में 10% औसत मुद्रास्फीति को ध्यान में रखते हुए 18 वर्षों के बाद उनके भविष्य के मूल्य को दर्शाती है।

| भविष्य की लागत | आज से बचत शुरू करें (18 वर्षों के लिए) – 8% | आज से बचत शुरू करें (18 वर्षों के लिए) – 12% | 5 वर्ष बाद बचत शुरू करें (13 वर्षों के लिए) – 8% | 5 वर्ष बाद बचत शुरू करें (13 वर्षों के लिए) – 12% | 10 वर्ष बाद बचत शुरू करें (8 वर्षों के लिए) – 8% | 10 वर्ष बाद बचत शुरू करें (8 वर्षों के लिए) – 12% |

| Rs. 16,67,975/- | Rs. 3,582/- | Rs. 2,365/- | Rs. 6,240/- | Rs. 4,705/- | Rs. 12,611/- | Rs. 10,723/- |

| Rs. 33,35,950/- | Rs. 7,164/- | Rs. 4,731/- | Rs. 12,481/- | Rs. 9,411/- | Rs. 25,223/- | Rs. 21,446/- |

| Rs. 1,38,99,793/- | Rs. 29,850/- | Rs. 19,714/- | Rs. 52,006/- | Rs. 39,212/- | Rs. 1,05,098/- | Rs. 89,360/- |

| Rs. 55,59,917 | Rs. 11,940/- | Rs. 7,885/- | Rs. 20,802/- | Rs. 15,685/- | Rs. 42,039/- | Rs. 35,744/- |

उपरोक्त तालिका दर्शाती है कि यदि कोई व्यक्ति अलग-अलग समय अवधि में शुरुआत करता है तो प्रति माह कितनी राशि बचाने की आवश्यकता है। उदाहरण के लिए, मान लीजिए कि किसी को 18 साल बाद Rs. 16,67,975/- की आवश्यकता है। अब, यदि निवेश आज से शुरू होता है तो 8% औसत रिटर्न को ध्यान में रखते हुए प्रति माह Rs. 3,582/- बचाने की आवश्यकता है। हालाँकि, यदि 12% औसत रिटर्न माना जाता है तो 18 वर्षों तक प्रति माह Rs. 2,365/- बचाने की आवश्यकता है।

शिक्षा के लिए बचत शुरू करने का सही तरीका क्या है?- जैसे ही परिवार में बच्चे का जन्म होता है, दोस्त और रिश्तेदार माता-पिता को भविष्य के निवेश के बारे में सलाह देने लगते हैं। अलग-अलग लोग अलग-अलग सलाह देते हैं जो अंततः माता-पिता को भ्रमित करती है और उनसे गलती करवा देती है। माता-पिता को भविष्य की योजना इस तरह से बनाने की आवश्यकता है कि न्यूनतम निवेश और अधिकतम रिटर्न के साथ लक्ष्य प्राप्त किया जा सके। आइए चर्चा करें कि यह कैसे किया जा सकता है।

1. लक्ष्य की लागत का विश्लेषण करें (Analyse the cost of goal)- भारत के विभिन्न शहरों में शिक्षा की लागत अलग-अलग है। अधिकांश समय माता-पिता अपने बच्चों को बेहतर शिक्षा के लिए मेट्रो शहरों में भेजते हैं जहाँ लागत अन्य शहरों की तुलना में अधिक होती है और जीवन यापन की लागत भी अधिक होती है। इसलिए, गणना करते समय, कुल लागत में कॉलेज की फीस और रहने का खर्च शामिल होना चाहिए।

2. पर्याप्त बीमा कवर रखें (Have sufficient insurance cover)- कमाने वाले माता-पिता के पास अपनी अनुपस्थिति में बच्चों के सपनों को पूरा करने के लिए पर्याप्त बीमा कवर होना चाहिए। बीमा के लिए आवश्यक राशि की गणना करते समय माता-पिता को शिक्षा की लागत को भी शामिल करना चाहिए।

3. वर्तमान स्थिति का विश्लेषण करें (Analyse current situation)- माता-पिता को पहले अपनी वर्तमान नेटवर्थ (कुल संपत्ति) की गणना करनी चाहिए और देखना चाहिए कि उनके पास कितना निवेश है। वे भविष्य के लक्ष्य के लिए कुछ वर्तमान निवेश आवंटित कर सकते हैं और देख सकते हैं कि लक्ष्य प्राप्त करने के लिए प्रति माह कितना अधिक बचाने की आवश्यकता है।

4. वित्तीय उत्पाद में निवेश करने से पहले ध्यान से सोचें (Think carefully before investing in a financial product)- बाजार में कई वित्तीय उत्पाद उपलब्ध हैं जिनके माध्यम से कोई भी निवेश कर सकता है और लक्ष्य प्राप्त कर सकता है। हालाँकि, उत्पादों से जुड़ा जोखिम अलग-अलग होता है। इसलिए किसी विशेष उत्पाद में निवेश करने का निर्णय लेने से पहले व्यक्ति को यह विश्लेषण करना चाहिए कि वह कितना जोखिम उठा सकता है और उसे कितने रिटर्न की आवश्यकता है। उसके बाद ही किसी को निवेश करना चाहिए। निवेश करते समय विविधीकरण (डाइवर्सिफिकेशन) भी माता-पिता को समग्र जोखिम को कम करने में मदद कर सकता है।

5. नियमित रूप से समीक्षा और पुनर्संतुलन करें (Review and rebalance regularly)- व्यक्ति को वर्ष में कम से कम एक बार निवेश की समीक्षा करनी चाहिए। यह लंबी अवधि में जोखिम को कम करने में मदद करता है। साथ ही, लक्ष्य के करीब पहुँचने पर निवेश को एफडी (FD) जैसे रूढ़िवादी या सुरक्षित संपत्तियों में स्थानांतरित करने पर विचार करना चाहिए, ताकि जब निवेश की आवश्यकता हो तो वह न्यूनतम जोखिम पर हो।

बाल शिक्षा का लक्ष्य हर माता-पिता के लिए बहुत महत्वपूर्ण होता है। एक ओर, जल्दी योजना बनाने से उन्हें हर महीने कम राशि बचाने में मदद मिलती है, तो दूसरी ओर यदि लक्ष्य में किसी बदलाव की आवश्यकता होती है तो उन्हें इसकी समीक्षा करने के लिए पर्याप्त समय मिल जाता है। इसलिए जल्दी योजना बनाना शुरू करें।